Finanzkennzahlen funktionieren wie das Armaturenbrett eines Autos: Sie zeigen, ob das Unternehmen auf Kurs ist, und warnen frühzeitig, wenn etwas aus dem Ruder läuft. Dennoch kämpfen viele KMU damit, die richtigen Kennzahlen zu verfolgen, sie korrekt zu berechnen und die Erkenntnisse sinnvoll zu nutzen. Manche Unternehmen überwachen gar keine Kennzahlen.

Dieser Leitfaden erklärt, welche vier Kategorien von Finanzkennzahlen für KMU zentral sind, wie man sie berechnet – und zeigt konkret, wo und wie man sie in Zoho Books und Zoho CRM ablesen kann.

Darum geht es im Beitrag

- 1 Warum sind Finanzkennzahlen wichtig?

- 2 Die vier Kategorien von Finanzkennzahlen

- 3 Welche Kennzahlen sollten KMU konkret überwachen?

- 3.1 Kategorie 1: Wachstum

- 3.2 Kategorie 2: Rentabilität

- 3.3 Kategorie 3: Liquidität

- 3.3.1 Current Ratio (Liquiditätsgrad 2. Grades)

- 3.3.2 Quick Ratio (Liquiditätsgrad 1. Grades)

- 3.3.3 Durchschnittliche Debitorenlaufzeit (Days Sales Outstanding, DSO)

- 3.3.4 Durchschnittliche Kreditorenlaufzeit (Days Payable Outstanding, DPO)

- 3.3.5 Lagerumschlag (Inventory Turnover)

- 3.3.6 Cash Conversion Cycle (CCC)

- 3.4 Kategorie 4: Verschuldung (Leverage)

- 4 Wie oft sollten KMU ihre Finanzkennzahlen überprüfen?

- 5 Drei Grundsätze für die richtige Verwendung von Finanzkennzahlen

- 6 Fazit

Warum sind Finanzkennzahlen wichtig?

1. Leistung messen

Finanzkennzahlen geben einen Standard, an dem Sie Ihre Entwicklung messen können – im Zeitverlauf und im Vergleich mit früheren Perioden.

2. Wettbewerber vergleichen

Sie erlauben den Vergleich mit Mitbewerbern in derselben Branche und helfen dabei, Stärken und Schwächen gezielt zu erkennen.

3. Entscheidungen fundieren

Statt auf Bauchgefühl zu vertrauen, können Sie mit Kennzahlen konkrete Szenarien durchrechnen und fundierte Entscheidungen treffen.

4. Finanziell gesund bleiben

Kennzahlen zeigen, ob das Unternehmen finanziell stabil ist – bevor kritische Probleme wie Liquiditätsengpässe entstehen.

5. Kredite erhalten und Kreditbedingungen einhalten

Banken und Kreditgeber schauen sich Finanzkennzahlen sehr genau an. Wer einen Kredit beantragt, muss häufig bestimmte Kennzahlen vorweisen. Nach Kreditvergabe sind Kreditnehmer oft verpflichtet, definierte Schwellenwerte einzuhalten – etwa ein bestimmtes Verhältnis von Fremd- zu Eigenkapital.

Besucher zu Kunden konvertieren Photo by Jakub Żerdzicki on Unsplash

Die vier Kategorien von Finanzkennzahlen

Finanzkennzahlen lassen sich in vier Bereiche einteilen, die zusammen ein vollständiges Bild der finanziellen Gesundheit eines Unternehmens ergeben:

Wachstum – Wie schnell steigt der Umsatz?

Rentabilität – Wie viel Gewinn bleibt wirklich übrig?

Liquidität – Wie viel Bargeld steht wann zur Verfügung?

Verschuldung – Wie hoch ist die Schuldenbelastung?

Welche Kennzahlen sollten KMU konkret überwachen?

Kategorie 1: Wachstum

Umsatz (Verkaufserlöse)

Der Umsatz steht an erster Stelle der Gewinn- und Verlustrechnung – daher auch als „Top Line” bezeichnet. Er lässt sich sowohl im Jahresvergleich als auch monatlich oder quartalsweise verfolgen.

Wie berechnen? Umsatz = Summe aller Verkaufserlöse im betrachteten Zeitraum.

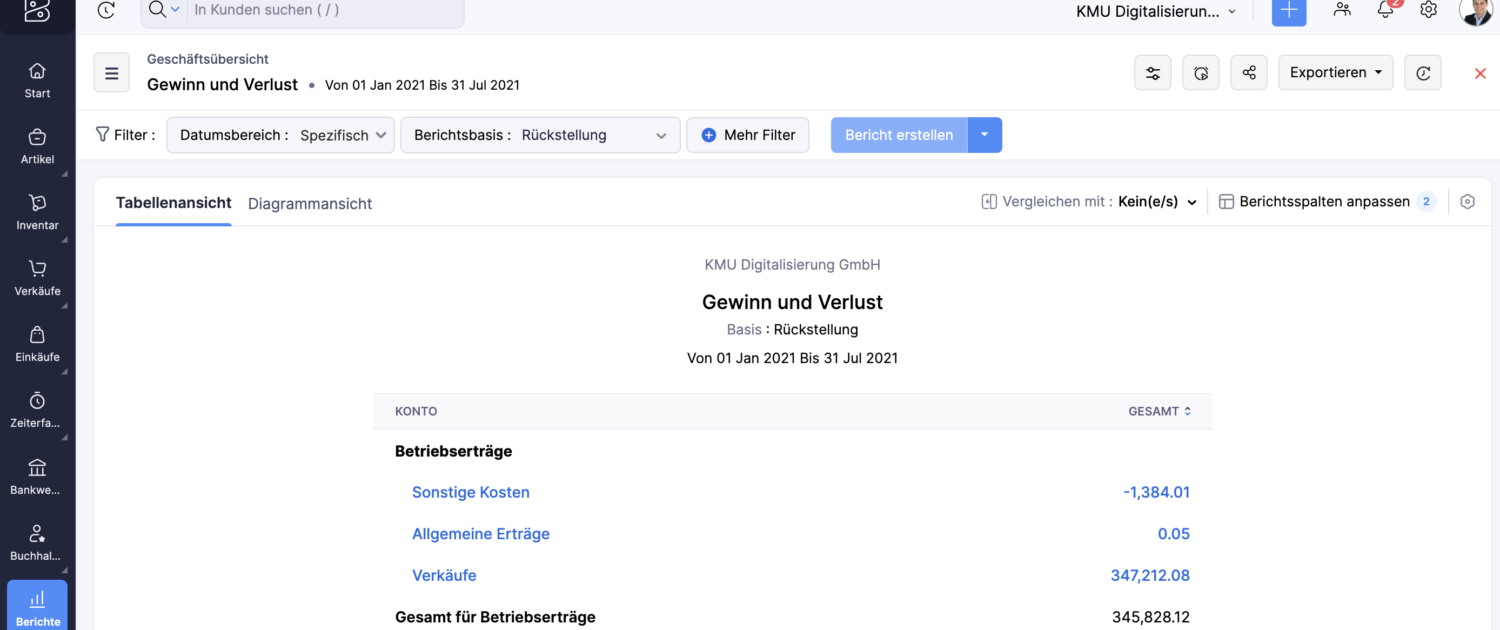

So sehen Sie den Umsatz in Zoho Books: Navigieren Sie zu Berichte → Gewinn- und Verlustrechnung. Der Umsatz erscheint ganz oben als erste Position. Über die Filterfunktion können Sie Perioden vergleichen (z.B. aktueller Monat vs. Vormonat oder laufendes Geschäftsjahr vs. Vorjahr). Für eine schnelle Übersicht liefert auch das Dashboard unter „Einnahmen” eine grafische Darstellung des Umsatzverlaufs.

Beispiel der vorgefertigte Bericht zum Gewinn und Verlust in Zoho Books unter den Reports

So sehen Sie Umsatzentwicklung in Zoho CRM: Unter Berichte → Verkaufsberichte → Umsatz nach Zeitraum sehen Sie den prognostizierten und tatsächlich realisierten Umsatz. Die Ansicht Dashboards bietet vorkonfigurierte Widgets wie „Gewonnene Deals nach Monat”, die den Umsatztrend visualisieren. Mit dem Modul Prognosen können Sie Ziele setzen und den Erreichungsgrad in Echtzeit verfolgen.

Nettoeinkommen (Reingewinn)

Der Reingewinn – auch als „Bottom Line” bekannt – ist der Betrag, der nach Abzug aller Kosten, Steuern, Zinsen und Abschreibungen vom Umsatz übrig bleibt. Es ist wichtig, Umsatz und Reingewinn immer zusammen zu betrachten: Steigende Umsätze bei gleichzeitig sinkenden Gewinnen sind ein deutliches Warnsignal.

Wie berechnen? Reingewinn = Umsatz – alle Kosten (Herstellung, Betrieb, Zinsen, Steuern, Abschreibungen)

So sehen Sie den Reingewinn in Zoho Books: Unter Berichte → Gewinn- und Verlustrechnung finden Sie den Reingewinn als letzte Zeile des Berichts. Mit dem Periodenvergleich sehen Sie sofort, wie sich der Gewinn über Zeit entwickelt. Zoho Books zeigt auch die prozentuale Veränderung gegenüber der Vorperiode an, wenn Sie den Vergleichsmodus aktivieren.

Kategorie 2: Rentabilität

Nettogewinnmarge

Die Nettogewinnmarge zeigt, wie viel Prozent des Umsatzes tatsächlich als Gewinn im Unternehmen bleibt. Sie ist aussagekräftiger als der absolute Gewinn in Franken oder Euro, weil sie die Verhältnismässigkeit zeigt.

Formel: (Reingewinn ÷ Nettoumsatz) × 100

Beispiel: Steigt der Reingewinn von CHF 500’000 auf CHF 600’000, wirkt das positiv. Ist der Umsatz aber gleichzeitig von CHF 5 auf CHF 10 Millionen gewachsen, ist die Marge von 10 % auf 6 % gefallen – ein schlechteres Ergebnis trotz höherem absolutem Gewinn.

So sehen Sie die Nettogewinnmarge in Zoho Books: Zoho Books zeigt in der Gewinn- und Verlustrechnung den Reingewinn. Die Marge berechnen Sie, indem Sie den Reingewinn durch den Umsatz teilen – alternativ aktivieren Sie unter Berichte → Unternehmensübersicht die Kennzahlenkarte, die wichtige Rentabilitätswerte zusammenfasst. Für noch tiefere Analysen können Sie Berichte nach Kostenstellen oder Projekten filtern, um zu sehen, welche Geschäftsbereiche rentabler sind als andere.

Bruttogewinn und Bruttogewinnmarge

Der Bruttogewinn ist der Umsatz nach Abzug der direkt mit der Produktion oder dem Einkauf verbundenen Kosten (Wareneinsatz). Die Bruttogewinnmarge drückt diesen Wert als Prozentzahl aus.

Viele Unternehmen schauen nur auf den Reingewinn und übersehen dabei, wie sich Veränderungen bei Einkaufspreisen oder Lohnkosten auf das Ergebnis auswirken. Der Bruttogewinn macht diese Einflüsse sichtbar.

Formel Bruttogewinn: Umsatz – Wareneinsatz (COGS) Formel Marge: (Bruttogewinn ÷ Umsatz) × 100

So sehen Sie den Bruttogewinn in Zoho Books: In der Gewinn- und Verlustrechnung wird der Bruttogewinn als eigenständige Position ausgewiesen – direkt unterhalb von Umsatz und Wareneinsatz. Der Bericht „Gewinn- und Verlustrechnung nach Artikel” zeigt zusätzlich, welche Produkte oder Dienstleistungen die höchsten Margen erwirtschaften. Das ist besonders wertvoll für KMU mit einem gemischten Produktportfolio.

So unterstützt Zoho CRM die Bruttomargenanalyse: Im Modul Angebote und Aufträge können Verkaufspreise und Einkaufspreise hinterlegt werden. Berichte über abgeschlossene Deals geben Aufschluss darüber, mit welchen Kunden oder Produkten die höchsten Margen erzielt werden – wichtig für die Steuerung des Vertriebs hin zu profitableren Segmenten.

EBITDA

EBITDA steht für Earnings Before Interest, Taxes, Depreciation and Amortization – also Gewinn vor Zinsen, Steuern und Abschreibungen. Er zeigt die operative Ertragskraft des Unternehmens unabhängig von Finanzierungsstruktur und Steuerlast. EBITDA ist die am häufigsten verwendete Basis für die Unternehmensbewertung und für Kreditentscheidungen von Banken.

Formel: EBITDA = Reingewinn + Zinsen + Steuern + Abschreibungen

So berechnen Sie EBITDA mit Zoho Books: Zoho Books weist EBITDA nicht als fertige Kennzahl aus, aber alle nötigen Bausteine sind in der Gewinn- und Verlustrechnung vorhanden: Reingewinn, Zinserträge und -aufwendungen, Steuerrückstellungen sowie Abschreibungen (im Bereich „Betriebskosten”). Exportieren Sie den Bericht nach Excel oder nutzen Sie Zoho Analytics (als Add-on verfügbar), um EBITDA als berechnetes Feld zu definieren und automatisch im Dashboard auszuweisen.

Kategorie 3: Liquidität

Rentabilität und Liquidität sind zwei verschiedene Dinge. Ein Unternehmen kann auf dem Papier profitabel sein und trotzdem zahlungsunfähig werden, wenn Rechnungen nicht rechtzeitig bezahlt werden. Liquiditätskennzahlen zeigen, ob genug Bargeld vorhanden ist, um laufende Verpflichtungen zu erfüllen.

Current Ratio (Liquiditätsgrad 2. Grades)

Zeigt, ob das kurzfristige Umlaufvermögen ausreicht, um kurzfristige Verbindlichkeiten zu decken. Je höher, desto besser.

Formel: Umlaufvermögen ÷ kurzfristige Verbindlichkeiten

So sehen Sie die Liquidität in Zoho Books: Unter Berichte → Bilanz finden Sie sowohl das Umlaufvermögen als auch die kurzfristigen Verbindlichkeiten. Teilen Sie die beiden Werte, um den Liquiditätsgrad zu berechnen. Im Dashboard von Zoho Books kann eine angepasste Kennzahlenkarte eingerichtet werden, die diesen Wert automatisch berechnet und anzeigt – ideal für die wöchentliche Überprüfung.

Quick Ratio (Liquiditätsgrad 1. Grades)

Konservativer als der Current Ratio, weil er nur sofort verfügbare Mittel berücksichtigt – ohne Vorräte, die erst noch verkauft werden müssen.

Formel: (Kasse + kurzfristige Wertpapiere + einwandfreie Forderungen) ÷ kurzfristige Verbindlichkeiten

So sehen Sie diese Werte in Zoho Books: Auch hier liefert die Bilanz alle nötigen Positionen. Kasse und Bankguthaben, offene Kundenforderungen (Debitoren) und kurzfristige Verbindlichkeiten (Kreditoren) sind als separate Positionen ausgewiesen. Der Bericht „Forderungsalterung” hilft zusätzlich dabei, einzuschätzen, welcher Anteil der Forderungen wirklich kurzfristig eingehbar ist.

Durchschnittliche Debitorenlaufzeit (Days Sales Outstanding, DSO)

Zeigt, wie viele Tage es im Durchschnitt dauert, bis Kundenzahlungen eingehen. Je tiefer, desto besser für die Liquidität.

Formel (2 Schritte):

- Durchschnittlicher Debitorenbestand = (Debitoren Anfang + Debitoren Ende) ÷ 2

- DSO = (Durchschnittlicher Debitorenbestand ÷ Nettokreditverkäufe) × Anzahl Tage im Zeitraum

So sehen Sie DSO in Zoho Books: Unter Berichte → Forderungsmanagement → Forderungsalterung sehen Sie, wie lange Rechnungen bereits offen sind – aufgeteilt in Zeitbänder (z.B. 0–30 Tage, 31–60 Tage, über 90 Tage). Der Bericht „Durchschnittliche Zahlungsdauer” zeigt pro Kunde, wie lange er im Schnitt für die Bezahlung braucht. In Zoho Books können Sie ausserdem automatische Zahlungserinnerungen einrichten, die den DSO aktiv reduzieren.

So unterstützt Zoho CRM das Forderungsmanagement: Durch die Integration von Zoho CRM und Zoho Books sehen Vertriebsmitarbeitende direkt im CRM-Kundenprofil, ob offene Rechnungen bestehen. Das verhindert, dass neue Angebote an Kunden mit überfälligen Zahlungen ausgestellt werden, ohne dass dies auffällt.

Durchschnittliche Kreditorenlaufzeit (Days Payable Outstanding, DPO)

Zeigt, wie viele Tage es durchschnittlich dauert, bis das Unternehmen seine Lieferanten bezahlt. Innerhalb vernünftiger Grenzen ist ein höherer Wert gut – zu langes Zahlen schadet jedoch der Lieferantenbeziehung.

Formel: (Tage im Zeitraum × durchschnittliche Kreditoren) ÷ Kreditoreinkäufe

So sehen Sie DPO in Zoho Books: Unter Berichte → Verbindlichkeitsmanagement → Verbindlichkeitsalterung sehen Sie, welche Lieferantenrechnungen fällig sind und wie lange sie bereits offen stehen. Der Bericht zeigt auch drohende Zahlungsfristen, damit Sie Liquidität gezielt planen können.

Lagerumschlag (Inventory Turnover)

Zeigt, wie oft das Lager im Jahr komplett umgeschlagen wird. Je höher, desto effizienter werden die Lagerbestände genutzt.

Formel: Wareneinsatz (COGS) ÷ durchschnittlicher Lagerbestand

So sehen Sie den Lagerumschlag mit Zoho Books und Zoho Inventory: In Zoho Inventory (das nahtlos mit Zoho Books verbunden ist) finden Sie unter Berichte → Lagerberichte den aktuellen Bestandswert sowie Bewegungsberichte. Der Wareneinsatz steht in der Gewinn- und Verlustrechnung von Zoho Books. Beide Werte zusammen liefern den Lagerumschlag. Zoho Inventory zeigt zudem, welche Artikel sich langsam drehen – ein direkter Hinweis auf gebundenes Kapital.

Cash Conversion Cycle (CCC)

Der Cash Conversion Cycle zeigt, wie viele Tage das Unternehmen benötigt, um eine Investition in Waren oder Dienstleistungen wieder in Bargeld zu verwandeln. Je kürzer, desto besser.

Formel: Durchschnittliche Lagerdauer + Debitorenlaufzeit – Kreditorenlaufzeit

So berechnen Sie den CCC in Zoho: Die drei Bausteine (Lagerdauer aus Zoho Inventory, Debitorenlaufzeit und Kreditorenlaufzeit aus Zoho Books) sind einzeln verfügbar. Für eine automatisierte Gesamtansicht empfiehlt sich Zoho Analytics, wo Sie alle drei Werte zu einer CCC-Kennzahl kombinieren und als Dashboard-Widget einrichten können. Alternativ exportieren Sie die Einzelberichte monatlich und berechnen den CCC manuell in einer Tabelle.

Kategorie 4: Verschuldung (Leverage)

Ein zu hoher Schuldenstand belastet den Cashflow durch Zinszahlungen und schränkt die Handlungsfähigkeit des Unternehmens ein. Ein zu niedriger Schuldenstand kann bedeuten, dass Wachstumschancen nicht genutzt werden. Verschuldungskennzahlen helfen, die richtige Balance zu finden.

Fremdkapitalquote (Debt-to-Equity Ratio)

Zeigt das Verhältnis von Fremd- zu Eigenkapital. Je tiefer, desto solider die Kapitalbasis.

Formel: Gesamtverbindlichkeiten ÷ Eigenkapital

So sehen Sie diese Kennzahl in Zoho Books: Unter Berichte → Bilanz finden Sie sowohl die Gesamtverbindlichkeiten (kurzfristig + langfristig) als auch das Eigenkapital. Teilen Sie die beiden Werte, um die Fremdkapitalquote zu ermitteln. Banken in Deutschland, Österreich und der Schweiz orientieren sich häufig an branchenüblichen Richtwerten – ein Verhältnis von unter 2:1 gilt für viele KMU als solide.

Schulden-zu-Aktiva-Quote (Debt-to-Asset Ratio)

Zeigt, welcher Anteil der Vermögenswerte durch Fremdkapital finanziert ist. Auch hier gilt: tiefer ist besser.

Formel: Gesamtverbindlichkeiten ÷ Gesamtvermögen

So sehen Sie diese Kennzahl in Zoho Books: Die Bilanz in Zoho Books zeigt Gesamtvermögen (Aktiven) und Gesamtverbindlichkeiten (Passiven) strukturiert. Beide Werte sind direkt ablesbar. Für KMU, die regelmässig Kreditgespräche führen, empfiehlt es sich, diese Kennzahl monatlich zu exportieren und in einem einfachen Tracking-Sheet festzuhalten.

Schulden-zu-Umsatz-Quote (Debt-to-Sales Ratio)

Setzt die Gesamtverbindlichkeiten ins Verhältnis zum Umsatz. Je tiefer, desto besser.

Formel: Gesamtverbindlichkeiten ÷ Umsatz

Debt Service Coverage Ratio (DSCR)

Zeigt, wie viel EBITDA das Unternehmen pro Franken/Euro an Zins- und Tilgungszahlungen erwirtschaftet. Banken verlangen häufig einen Mindestwert von 1,2 bis 1,5. Je höher, desto besser.

Formel: EBITDA ÷ (Zinszahlungen + Tilgungszahlungen im Zeitraum)

So berechnen Sie den DSCR in Zoho Books: Das EBITDA berechnen Sie wie oben beschrieben aus der Gewinn- und Verlustrechnung. Zinszahlungen sind im Bereich Finanzierungskosten ausgewiesen. Tilgungszahlungen an Kreditgeber sehen Sie in der Cashflow-Rechnung unter Finanzierungstätigkeit. Auch hier hilft Zoho Analytics dabei, diese Kennzahl automatisiert als Dashboard-Widget auszuweisen.

Wie oft sollten KMU ihre Finanzkennzahlen überprüfen?

Jahresabschlüsse allein reichen nicht. In einem wirtschaftlichen Umfeld, das sich schnell verändert, können Zahlen veraltet sein, bevor die Jahresrechnung fertig ist. Empfehlenswert ist:

Monatlich: Umsatz, Bruttogewinn, Nettogewinn, Debitorenlaufzeit, Liquiditätskennzahlen Quartalsweise: Verschuldungskennzahlen, Lagerumschlag, EBITDA, Cash Conversion Cycle Bei wichtigen Entscheidungen: Alle relevanten Kennzahlen vor grossen Investitionen oder Kreditanträgen aktualisieren

Tipp für Zoho-Nutzer: Richten Sie in Zoho Books unter Dashboard ein individuelles Kennzahlen-Dashboard ein, das alle wichtigen Werte auf einen Blick zeigt. Für tiefere Analysen und eigene Berichte empfiehlt sich Zoho Analytics, das sich direkt mit Zoho Books und Zoho CRM verbinden lässt und automatisierte monatliche Reports per E-Mail verschicken kann.

Drei Grundsätze für die richtige Verwendung von Finanzkennzahlen

1. Horizontal und vertikal vergleichen. Horizontale Analyse bedeutet den Vergleich über Zeit (Monat vs. Vormonat, Jahr vs. Vorjahr). Vertikale Analyse bedeutet, in die Tiefe zu gehen – zum Beispiel welche Kostenpositionen im laufenden Jahr stärker gestiegen sind als der Umsatz.

2. Branchen- und unternehmensspezifische Massstäbe setzen. Ein Lehrbuch empfiehlt vielleicht ein Current Ratio von 2:1 als Standard – für Ihre Branche kann ein Wert von 1,2:1 vollkommen gesund sein. Vergleichen Sie sich mit branchenähnlichen Unternehmen, nicht mit allgemeinen Richtwerten.

3. Kennzahlen in Entscheidungen integrieren. Bevor Sie eine grössere Investition treffen, simulieren Sie deren Wirkung auf Ihre Kennzahlen. Wie verändert sich der Schuldenstand? Wie die Liquidität? Zoho Books erlaubt es, Szenarien mit geplanten Einnahmen und Ausgaben durchzurechnen, bevor die Entscheidung getroffen wird.

Fazit

Finanzkennzahlen sind kein akademisches Werkzeug – sie sind das operative Steuerungsinstrument für jedes KMU. Wer sie regelmässig überwacht, erkennt Probleme früh, kann gezielt gegensteuern und trifft bessere unternehmerische Entscheidungen.

Zoho Books und Zoho CRM liefern die meisten dieser Kennzahlen direkt aus dem System – ohne zusätzliche Buchhaltungssoftware oder manuelle Tabellen. Der entscheidende Schritt ist, die richtigen Berichte regelmässig anzuschauen und zu verstehen, was hinter den Zahlen steckt.

Dieser Artikel basiert auf dem Originalbeitrag der Business Development Bank of Canada (BDC): bdc.ca/en/articles-tools/money-finance/manage-finances/5-key-indicators-monitor – erweitert um praxisnahe Anleitungen für Zoho Books und Zoho CRM, Stand Juni 2026.